美联储最近宣布,他们的目标是提高利率并缩减资产负债表。随后高盛、穆迪、德意志银行和许多经济学家都出来预测经济会衰退。我觉得,确实,在未来两年以内,经济衰退的可能性还挺高的——我个人预估大约是 50%。不过长远来讲,这段时间美联储的选择应该对宏观经济形式没有什么影响。

美联储的任务是将通胀率控制在 2%,失业率控制在 4.1%。这两者都是相当随意的数字,用来计算的公式也一直在变,不过这就是他们向全世界宣传的目标。同时,他们深入骨髓地希望能回到“正常”的利率。对他们来说利率在 3% 到 7% 之间就是“正常”的。在我看来这种想法是有点奇怪的,因为美国已经 20 多年来没有经历过这么高的利率了。

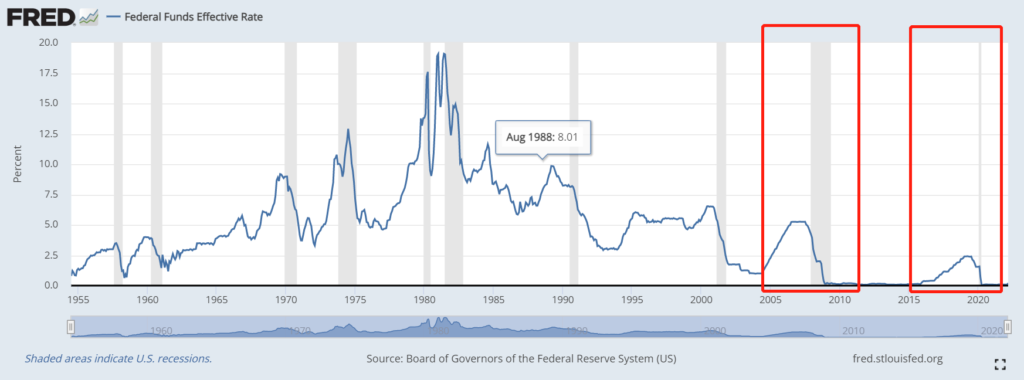

在 2006 年和 2019 年间,美联储有两次尝试让经济恢复“正常”。结果呢?随后就是经济衰退。

他们真正想做的是既保持自己的影响力,同时帮助推行拜登政府的经济政策。当中央银行长期维持接近于零的利率时,它们影响实体经济的能力就会下降,这是他们不希望发生的。欧洲中央银行和日本央行就出现了这样的情况。另一方面,当中央银行在面对经济阻力一再退缩时,它们的影响力也会下降,这一点我们可以在中国人民银行身上看到。两种情况都在美联储发生,这也是他们迫切希望恢复“正常”利率的原因。

此外,拜登政府已将减少财富不平等作为自己政治平台的核心支柱。 很明显的是 ,美联储的宽松货币政策加剧了财富不平等的现象。而同样明显的是,他们不能把事实大声说出来,必须继续假装对所发生的事情感到困惑,同时无休止地“努力研究并且了解到底是什么导致了多种形式的经济不平等”这样的把戏。理论上讲,收紧货币政策会抑制资产价值增长、降低通胀和强化货币。一般来说,这有利于拿工资的经济参与者。宽松的货币政策则相反。

投资银行也有双重使命——要对他们的客户负责,也要对员工负责。在很大程度上,两者都受益于宽松的货币政策。他们的客户受益是因为他们通常都比较富有,会从资产价值增长中受益。相对来说在银行工作的人大多是“正常人”,会去拿工资,但是银行如果业务好的话大家都会过得好。所以高盛发表“如果美联储加息,天就会塌下来”这样的说法就不足为奇了。另外,华尔街并不是真正独立、理性的参与者的聚集地。少数几个投行会定下整个华尔街的基调,这几个投行首位就是高盛和摩根大通,其他所有人都会试图跟随并复制他们的业务。虽然有例外,但多数情况下都是这样的。

我的意思是,高盛的声明,以及跟他并肩出现的合唱团,围绕在一起跟美联储唱反调并非一件孤立的事件。这确实是一种预测,但是比起气象学家预测天气的报告,更像是流氓在告诫你,如果不支付保护费就会有不愉快的事情出现。归根结底,这只是一场长期以来关于控制金融系统和宏观经济的斗争的一部分。

而且这也是一些很无聊的声明,因为美联储能实现目标的可能性非常渺小。从汉克·保尔森和伯南克之后,美联储就已经成为美国联邦政府执行行政政策的工具。美联储在这条道路上已经走了很远,几乎无法回头。提高利率这件事是比较容易的,因为 0.5% 和 3% 之间的距离相对较小,对经济的影响比较迟缓。艰难的部分就是整理美联储的资产负债表,因为自 2008 年以来已经增长了 10 倍。由于美国联邦政府的预算赤字不断增加,美国国债的净发行量也不断增加,而且几乎没有机会减少赤字,因为三分之二的预算,像社会保障、医疗保险和医疗补助,是强制性支出,其余几乎一半用于国防,由于突发的乌克兰战争更不可能减少。但凡美联储开始出售美国国债,联邦政府再增加国债的销售量,以美联储为宇宙中心的国际金融系统就可能会发生一系列非常奇怪的事情,这种现象银行,投资人,联邦政府和美联储没有一个是想看到的。

其实在美联储工作的人都很聪明,他们几乎不可能打内心深处真的相信这一切都是有道理的。他们天天做一下狭隘而又高深莫测的技术工作,只不过是扮演他们在金融体系中安排的角色而已。他们必须去推销一种说法,就是根据他们难以理解但是又理论基础颇丰的数字模型,如果遵循经济学家们的宏观经济学理论来制定政策,就会达到一种顾全大局的动态平衡,可以让所有人利益最大化。他们必须定期假装试图回到这种平衡。这就是他们的工作。

长话短说,我认为美联储正在做的事情,或高盛及其追随者所说的话都没有什么信息含量。这都在双方预期行为范围之内。除了专业的对冲基金经理之外,没有必要在这上面花太多心思。对于大多数人来说,去适应脆弱而又毛骨悚然的新常态可能更有用。