金融基础设施是一个令人费解且晦涩难懂的话题,所以我一直很庆幸能和罗伯特·格林(Robert Greene)这样专门研究这话题的专家交流。以前有跟罗伯特详细讨论过中央银行数字货币(CBDC),但似乎最近发生的事件将它们推向了前线。我要强调一下这些是我的观点,不一定是罗伯特的观点 – 视频里有更多信息:https://www.bilibili.com/video/BV11K411W7wt/。

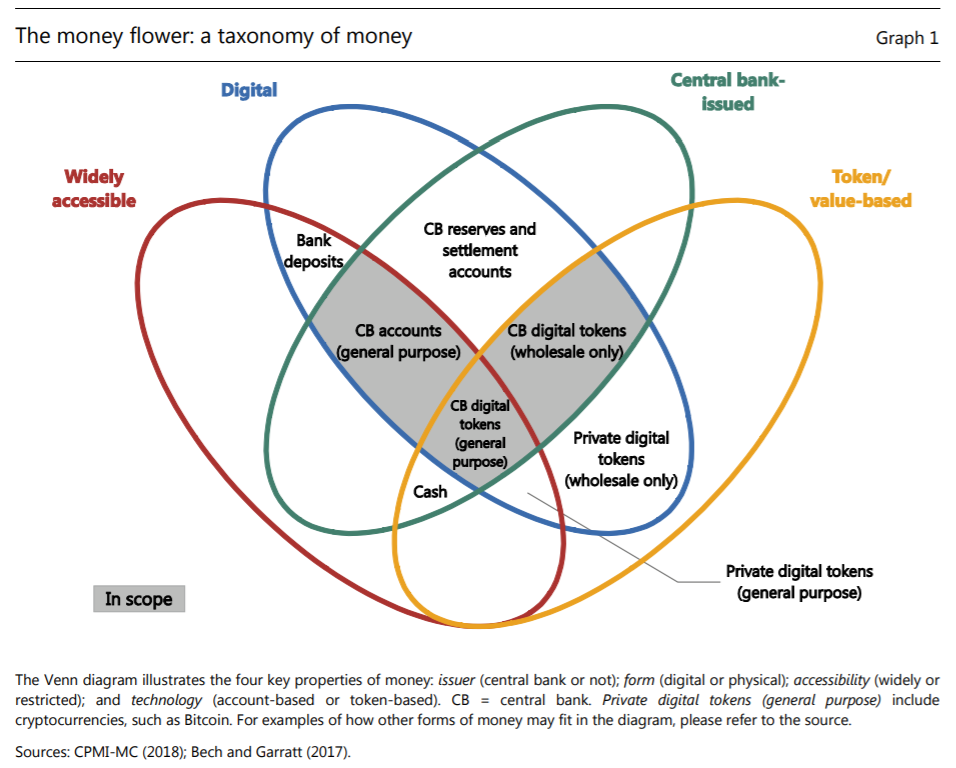

CBDC一直令我困惑。坦白的说,几乎没有人知道CBDC到底是什么。在功能和特异性方面,多个国家提出了各种方案,都不尽相同。Libra已经发生了重大变化,并且放弃了其最初由多资产支持的全球货币的目标,而是选择了更为简单的国家货币数字版本设计。这让我想起了我最喜欢的AI定义:“ AI是电影中的计算机。”同样,CBDC就像中央银行家梦里面的区块链。

再说一次,这些仅是我的观点,不是罗伯特的。

不过,我们还是要公平地去评价CBDC,然后尝试整理一些可能有用的东西。在视频中,我们做了一些即兴的推测,假设CBDC就是是美联储提供给消费者的银行帐户。也就是说,一个CBDC就是1美元,没有利息,用户所有KYC和支付信息也都在美联储手中。并假设世界上每个中央银行都在使用同样的CBDC模式。

马上就存在一个明显的问题,即(非中央的)银行将受到严重影响。传统上,银行的营业模式就是通过提供托管和利息来吸引客户的存款来赚钱,然后通过借出资金来获得资本回报。既然每个人都将钱存放在美联储,存款已不再流到普通银行。因此,我们要提出另一个功能:假设此CBDC具有银行可以接入的API。客户会在其CBDC app里看到提示,询问他们是否要与高盛马库斯(Goldman Sachs Marcus)共享资金,并告诉他们这些资金将用于发放贷款,他们期望每年的利息约为X%,而且有些风险因素。如果他们同意,则只需要授权即可在后台将资金从他们的帐户中提取到高盛,这笔钱就开始沿客户授权的轨道投入工作。这就为那些善于理解和控制信用风险的公司在系统中留出了空间 – 这方面银行应该很擅长。

由于央行不可能支付不起自己发行的货币,因此这个模式立即消除了存款保险的需要。银行挤兑和银行违约(包括高度杠杆化的衍生品赌注抹去了数百万零售客户的存款的损失风险)将成为历史。银行只能使用客户授权他们使用的资本。

CBDC会对支付造成什么影响?其实支付已经在通过中央银行进行了。在大部分国家内部支付,都是通过中央银行(在美国为ACH)运作的结算系统进行的。而在国际上,则是通过SWIFT之类的网络进行的,该网络依赖于中央银行之间的相互结算。很多时候,中介机构会以额外费用,不利的汇率和延迟的清算时间(这样就可以用您的钱赚取利息)来提高对消费者的成本。在CBDC世界里,汇款回国的客户可以直接去ECN外汇经纪商,以市场汇率兑换其CBDC,立即获得外国CBDC,然后再将其发送给接收者。整个交易不会有违约风险(因为它通过API端到端连接到CBDC帐户),反洗钱也很方便(因为所有支付信息都直接储存于中央银行),并且对客户而言更快,更便宜。同时,除了几乎免费和即时的CBDC国内转账之外,Square等支付公司仍可以通过为商家提供简化的界面和增值服务来赚钱。

CBDC世界里还有一个巨大的隐藏好处。维护过银行IT系统的人都会为这样一个事实而担忧:全世界的财富最终将依赖一些运行COBOL的90年代大型计算机。对于一家银行来说,更换其核心系统就像进行开胸手术,因此他们像处理问题的方式就是尽可能地去拖延时间,避免解决问题。向CBDC转移将减轻银行的压力,也会消除其他所有人遭受灾难性IT故障的风险,同时释放出大量的创新空间。

最终结果是金融服务的模块化。过去十年里我们看到了金融服务的大规模整合以及一些全方位服务的超级银行的增长,CBDC可以让市场参与者仅在他们擅长的领域提供服务,而不必承担维护银行基础设施的开销。如果监管能跟得上的话,这可能意味着客户将具有更大的透明度和竞争性,最终将获得更好的服务和更低的费用。

总而言之,即使采用这样简单的方案,CBDC也可以消除银行违约的风险,从根本上提高价格透明度和汇款结算时间,并将金融系统的基础设施转移到更适合于数字化,高负荷的骨干网络。中央银行实现这些好处的关键是向所有人提供中央银行账户。技术实际上并不重要。对我来说,从技术角度关注CBDC的实现方式,就是捡了货币,丢了货币系统。

我觉得,我们讨论的不应该是CBDC,而应该是中央银行将来在我们的生活中扮演的角色。我们正在看到一项宏达的实验,在这些实验中,中央银行的影响力自金融危机以来已经大大增加了,这次又急剧上升。这真的是我们想要的吗?如果是这样,那么转移到CBDC几乎是必然的。

这给我们留下了最后一个问题:加密货币会有什么作用?事实是,加密货币已经有像CBDC一样的功能了。任何人都可以在比特币中央银行上开一个帐户(也就是说下载一个比特币钱包),所有人的支付信息都存于区块链上,这些货币没有利率,并且服务提供商会为用户的比特币竞争。因此,起码来说,加密货币可以充当中央银行参考的自由市场培养皿。不过,有一个很大的不同:中央银行的货币政策目前相当宽松,而众所周知比特币的货币政策会随着时间而收紧。只有时间才能证明这一关键差异是竞争优势还是导致加密货币倒闭的根源。